8. května 2025, red

9.5. - I když světová ekonomika čelí nejistotám, jako jsou nové tarify ze strany USA nebo nejistota v mezinárodním obchodě, evropské země si podle aktuálních odhadů vedou překvapivě dobře. Očekává se sice mírné zpomalení růstu v eurozóně, ale celkově by měla ekonomika nadále růst. Podle analýzy Trump 2.0: The First 100 Days realitněporadenské společnosti Cushman & Wakefield se předpokládá, že americká cla a obchodní politika ovlivní globální trhy, což může mimo jiné vést k přesunu výroby blíže k domovským trhům.

Začátek roku byl na evropském realitním trhu stabilní. Firmy pořád projevují zájem o pronájmy a investoři se postupně vracejí. Stále více podniků navíc přesouvá výrobu blíže k domovu, aby se vyhnuly komplikacím spojeným s dovozem ze vzdálených zemí. Tento trend představuje příležitost pro Českou republiku, která díky své strategické poloze a rozvinuté infrastruktuře může přilákat nové investice do průmyslových a logistických nemovitostí.

Navzdory tvrdému obratu v obchodní politice USA pod vedením prezidenta Trumpa zůstává základní ekonomický výhled společnosti Cushman & Wakefield optimistický. Evropský trh by měl zůstat odolný, i když se v roce 2025 očekává pomalejší růst, než se původně předpokládalo. Silnější růst se očekává od roku 2026.

Odolnost cen

Od začátku zvyšování úrokových sazeb centrálními bankami v roce 2022 klesaly kapitálové hodnoty sedm čtvrtletí v řadě – kancelářské nemovitosti ztratily přibližně 22 %, maloobchodní 16 % a logistické 12 %. Nicméně ve 4. čtvrtletí 2023 kapitálové hodnoty zaznamenaly nárůst o 5-6 % napříč sektory. Základní scénář společnosti Cushman & Wakefield, který zohledňuje převládající ekonomický výhled, inflační trendy a vývoj výnosů státních dluhopisů, předpovídá udržitelnější oživení a kumulativní nárůst kapitálových hodnot o více než 9 % napříč všemi typy nemovitostí během následujících dvou let.

Rozpočtová politika Evropy se mění, více prostoru pro obranu a investice

Evropský posun od úsporné k expanzivnější fiskální politice představuje klíčovou změnu v ekonomické strategii. Vyšší veřejné výdaje, včetně obrany, mají za cíl podpořit agregátní poptávku a poskytnout nový impuls pro růst. V reakci na geopolitické napětí, zejména válku na Ukrajině a nejistotu v transatlantických vztazích, členské státy EU uvolňují rozpočtová pravidla s cílem zvýšit investice do obrany, infrastruktury a energetické transformace.

Sukhdeep Dhillon, vedoucí prognózování pro region EMEA v Cushman & Wakefield, uvedla: „S inflací blízko inflačního cíle a očekávanými dalšími sníženími sazeb ECB se finanční podmínky pravděpodobně dále uvolní. To by mělo snížit náklady na půjčky, zvýšit investice a spotřebu a podpořit ekonomický růst – poskytující významnou výhodu pro výhled eurozóny. Podpůrnější makroekonomické prostředí zlepší sentiment investorů, což povede ke zvýšeným kapitálovým tokům do evropských komerčních nemovitostí a zvýšené poptávce napříč sektory.“

Rostoucí náklady na výstavbu: stávající nemovitosti budou z toho těžit

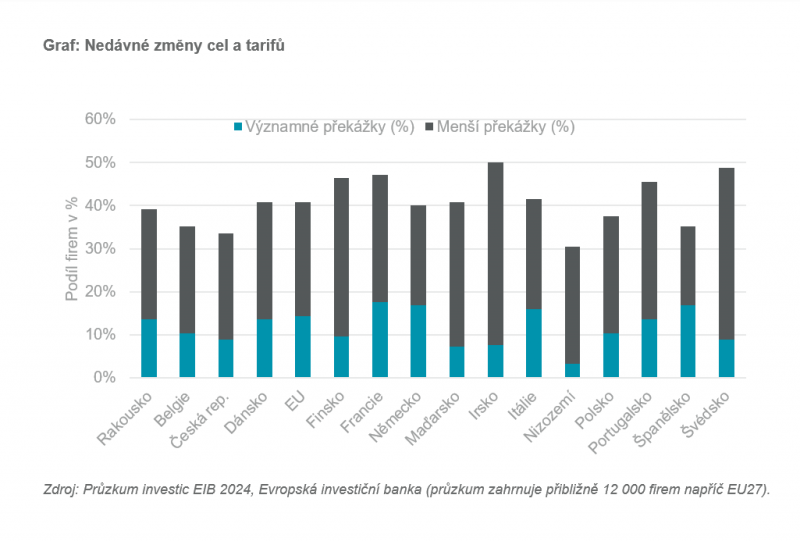

Cla na klíčové stavební materiály, jako jsou ocel a hliník, pravděpodobně zvýší tlak na rozpočty projektů. Developeři proto mohou některé své projekty odložit, omezit nebo zcela zrušit. Dopady se budou lišit podle typu nemovitostí. Průmyslové objekty a datová centra, které přinášejí vyšší výnosy a silnější růst nájmů, budou pravděpodobně lépe připraveny absorbovat zvýšené náklady. Naopak u kancelářských a maloobchodních nemovitostí bude namísto nové výstavby docházet spíše k rekonstrukcím stávajících objektů.

Kamila Breen, vedoucí průzkumu trhu, Cushman & Wakefield, řekla: „Jakékoliv omezení nové nabídky pravděpodobně zvýší tlak na nájmy v sektorech s vysokou poptávkou, jako je logistika a prémiové kanceláře. Z toho mohou těžit především stávající komerční nemovitosti.“

Výdaje na obranu poskytují podporu výrobě

Zvýšené výdaje na obranu mohou oživit evropský průmysl, vytvořit nová pracovní místa a podpořit celkový ekonomický růst. Očekává se také, že rozšiřování státní správy a obranných agentur zvýší poptávku po kancelářích. Vzhledem k tomu, že obranný sektor je často spojen s inovacemi v oblasti technologií a inženýrství, může růst výdajů vést i ke zvýšené poptávce po specializovaných kancelářích a laboratořích.

Sukhdeep Dhillon řekla: „Obchodní bariéry budou motivovat společnosti k přesunu výroby blíže k domovu, což povede k dlouhodobé poptávce po domácích průmyslových nemovitostech prostřednictvím strategií onshoringu a nearshoringu. Bez ohledu na dopady tarifů je pro výrobce zásadní diverzifikovat dodavatelské řetězce jako obezřetnou strategii řízení rizik.“

Příležitosti pro evropské investory

Nedávné oslabení dolaru vůči euru může omezit kapitálové toky z USA do evropských nemovitostí. Naopak rostoucí globální nejistota vede investory k bezpečnějším a likvidnějším aktivům, což zatím podporuje poptávku po evropských státních dluhopisech. Pokud se investoři začnou více zaměřovat na méně likvidní, ale relativně bezpečná aktiva, evropské komerční nemovitosti z toho mohou těžit, navzdory jejich vyšším cenám. Zatímco američtí investoři přehodnocují své globální strategie, domácí investoři v Evropě mohou nacházet nové příležitosti pro svůj kapitál.

(red)

Graf – zdroj EIB